腾讯科技讯 3月14日消息,腾讯控股有限公司(香港联交所股票编号:00700)

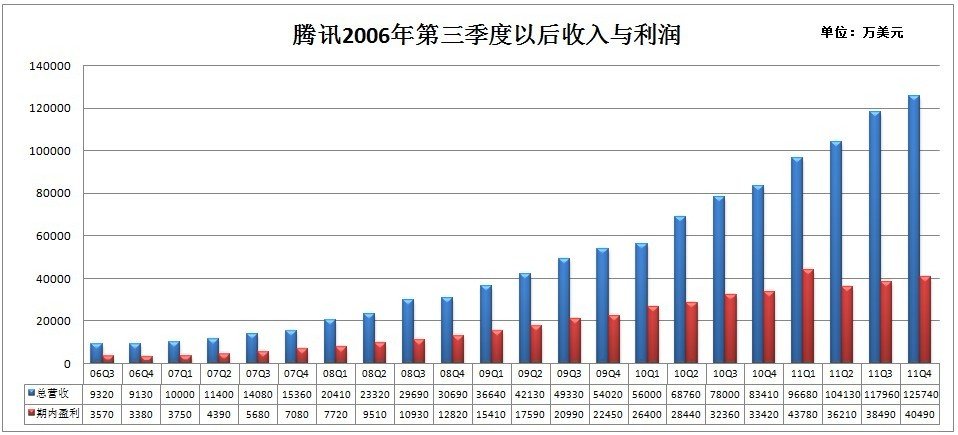

今天公布截至2011年12月31日未经审核的第四季度综合业绩及经审核的全年综合业绩。腾讯2011年第四季度总收入79.225亿元(12.574亿美元),比上一季度增长5.7%,比上年同期增长43.4%。

腾讯2011年第四季度权益持有人应占盈利为人民币25.370亿元(4.026亿美元),比上一季度增长3.7%,比去年同期增长15.3%。

2011年全年业绩摘要:

总收入为人民币284.961亿元(45.225亿美元)比去年同期增长45.0%。

互联网增值服务收入为人民币230.428亿元(36.571亿美元),比去年同期增长48.8%。

移动及电信增值服务收入为人民币32.708亿元(5.191亿美元),比去年同期增长20.4%。

网络广告收入为人民币19.922亿元(3.162亿美元),比去年同期增长45.2%。

毛利为人民币185.678亿元(29.468亿美元),比去年同期增长39.3%。毛利率由去年的67.8%降至65.2%。

经营盈利为人民币122.535亿元(19.447亿美元),比去年同期增长24.6%。经营盈利率由去年的50.1%降至43.0%。

非通用会计准则经营盈利为人民币132.107亿元(20.966亿美元),比去年同期增长27.3%;非通用会计准则经营利润率由去年的52.8%降至46.4%。

期内盈利为人民币102.248亿元(16.228亿美元),比去年同期增长26.0%。净利率由去年的41.3%降至35.9%。

非通用会计准则期内盈利为人民币110.056亿元(17.467亿美元),比去年同期增长27.3%;非通用会计准则净利率由去年的44.0%降至38.6%。

本公司权益持有人应占盈利为人民币102.031亿元(16.193亿美元),比去年同期增长26.7%。

非通用会计准则本公司权益持有人应占盈利2为人民币109.402亿元(17.363亿美元),比去年同期增长27.5%。

每股基本盈利为人民币5.609元,每股摊薄盈利为人民币5.490元。

董事会建议派发每股股息港币0.75元,此建议需获股东大会最后批准通过。之后将于2012年5月30日派发。

2011年第四季度业绩摘要:

总收入为人民币79.225亿元(12.574亿美元),比上一季度增长5.7%,比去年同期增长43.4%。

互联网增值服务收入为人民币64.018亿元(10.160亿美元),比上一季度增长6.6%,比去年同期增长46.0%。

移动及电信增值服务收入为人民币8.543亿元(1.356亿美元),比上一季度增长1.1%,比去年同期增长17.3%。

网络广告业务收入为人民币5.984亿元(9,500万美元),比上一季度下降0.4%,比去年同期增长54.2%。

毛利为人民币51.809亿元(8.223亿美元),比上一季度增长7.2%,比去年同期增长40.3%;毛利率由上一季度的64.5%升至65.4%。

经营盈利为人民币30.916亿元(4.907亿美元),比上一季度增长3.3%,比去年同期增长16.6%;经营利润率由上一季度的39.9%降至39.0%。

非通用会计准则经营盈利为人民币35.147亿元(5.578亿美元),比上一季度增长4.0%,比去年同期增长25.1%;非通用会计准则经营利润率由上一季度的45.1%降至44.4%。

期内盈利为人民币25.512亿元(4.049亿美元),比上一季度增长4.3%,比去年同期增长15.3%;净利率由上一季度的32.6%降至32.2%。

非通用会计准则期内盈利为人民币29.297亿元(4.650亿美元),比上一季度增长5.4%,比去年同期增长23.7%;非通用会计准则净利率由上一季度的37.1%降至37.0%。

本公司权益持有人应占盈利为人民币25.370亿元(4.026亿美元),比上一季度增长3.7%,比去年同期增长15.3%。

非通用会计准则本公司权益持有人应占盈利为人民币28.996亿元(4.602亿美元),比上一季度增长4.7%,比去年同期增长23.0%。

每股基本盈利为人民币1.396元,每股摊薄盈利为人民币1.370元。

主要平台数据:

即时通信服务活跃帐户数达到7.210亿,比上一季度增长1.3%,比去年同期增长11.3%。

即时通信服务最高同时在线帐户数达到1.527亿,比上一季度增长5.0%,比去年同期增长19.8%。

“QQ空间”活跃帐户数达到5.521亿,比上一季度增长0.7%,比去年同期增长8.3%;“朋友网”活跃帐户数达到2.024亿,比上一季度下降0.8%,比去年同期增长82.7%。

“QQ游戏”最高同时在线帐户数(仅包括小型休闲游戏)为840万,比上一季度增长5.0%,比去年同期增长23.5%。

互联网增值服务付费注册帐户数为7,720万,比上一季度下降0.4%,比去年同期增长17.5%。

移动及电信增值服务付费注册帐户数为3,140万,比上一季度增长0.6%,比去年同期增长27.6%。

腾讯主席兼首席执行官马化腾(微博)表示:“2011年是中国互联网行业充满竞争和蓬勃生机的一年。面对日新月异的技术和变幻莫测的资本市场,腾讯通过优化核心的用户体验而取得了收入和盈利的增长,并通过持续创新而站在产业演进的前沿。我们的开放平台战略缔造了一个健康、安全的在线生态系统,让我们的用户、应用开发者和广告主都从中受益。我们也做好了准备迎接移动互联网时代的到来。我们在继续审慎地管理资源的同时,也将投资于创新和技术为我们的用户和股东创造长远价值。”

2011年第四季度财务分析

互联网增值服务收入比上一季度增长6.6%,达到人民币64.018亿元,占2011年第四季度总收入的80.8%。尽管处于淡季,网络游戏收入比上一季度增长7.4%,达到人民币44.579亿元。其增长主要反映“地下城与勇士”、“英雄联盟”及“QQ游戏”等产品的用户活跃度提高及消费增长。社区增值服务的收入比上一季度增长4.9%,达到人民币19.439亿元,主要是由于“QQ空间”和“QQ会员”带来的收入增多所致。“QQ空间”平台上第三方和自有应用的按条收入大幅提高,超过包月收入略微下降的影响,因而整体收入取得增长。“QQ会员”扩大其用户基数和包月收入。

移动及电信增值服务收入比上一季度增长1.1%,达到人民币8.543亿元,占第四季度总收入的10.8%。这主要反映在实收率不稳定的情况下,来自手机阅读和手机游戏的收入增加。

网络广告收入比上一季度下降0.4%,达到人民币5.984亿元,占第四季度总收入的7.6%。搜索及视频广告的收入增加抵销了传统展示广告业务的淡季。

2011年第四季度其它主要财务信息

本季度股份报酬开支为人民币2.201亿元,上一季度该项支出为人民币1.781亿元。

本季度资本开支为人民币8.920亿元,上一季度该项支出为人民币11.333亿元。

本季度公司在联交所以总代价约人民币1.981亿元购回1,677,400股股份,上一季度以总代价约人民币7.400亿元购回5,297,000股股份。

于2011年12月31日,公司的财务资源净额为人民币176.670亿元,其中未计总值为人民币50.407亿元的无抵押短期借款、人民币29.587亿元的有抵押短期借款,以及人民币37.333亿元的长期应付票据。

于2011年12月31日,公司总发行股数为18.40亿股。

业务回顾及展望

2011年中国互联网行业回顾

2011年是中国互联网行业充满挑战和机遇的一年。宏观经济方面,由于欧洲债务危机恶化,全球经济面临更多不明朗因素。在这样的背景下,中国的经济增长放缓,但仍维持在相对较强的水平。同时,中国互联网市场的用户总数持续增长,但增长率因规模扩大而有所放缓。根据中国互联网信息中心的数据,中国互联网总用户数按年增长12.2%至2011年底的5.131亿人,比上一年的同比增长率19.1%低,不过,互联网渗透率则进一步提高至38.3%。

虽然用户增长放缓,但用户的互联网使用率持续上升,且互联网渗透用户日常生活的方式也进一步增加。2011年,由于智能手机的使用日趋普及、种类繁多的具有吸引力的手机应用的涌现,移动互联网在用户间的普及程度大幅提高。2011年底,移动互联网用户占整体互联网用户数的69.3%,比一年前的66.2%有所增加。尤其是,微聊获得非常良好的市场反应,并成为深受欢迎的智能手机社交应用。至于微博,2011年用户数持续大幅增长,巩固了其作为中国主流社交媒体的地位。虽然网络游戏行业的发展已进入相对平稳的阶段,但网页游戏仍为开发商和发行商带来增量增长的机会。网络广告行业持续受惠于中国强劲的经济增长以及广告主增加网络广告的预算。此外,新媒体平台的涌现也带动了行业增长,特别是网络视频。同时,电子商务行业持续高速增长。除了传统的C2C和B2C模式外,团购经历了爆发式增长后,在下半年开始明显放缓并进入整合期。最后要特别提到的是,整个搜索市场的增长仍保持强劲,手机搜索在流量和收入方面也显示出巨大的发展潜力。

2011年公司摘要

(一)整体财务表现

2011年,我们在核心业务方面取得稳健增长。尽管社区增值服务的增长因中国互联网市场用户增长速度减慢而放缓,但我们仍因市场占有率的增长而提升了在网络游戏市场的领导地位,是由于我们主要几款游戏广受用户欢迎以及新游戏的贡献所致。就移动及电信增值服务而言,在更严格的监管环境下,我们的短信捆绑套餐、手机游戏和手机阅读业务仍在2011年取得收入增长。我们的网络广告亦稳健增长,反映了我们的平台有所扩展以及我们在提升品牌和业务运营方面的努力。

2011年第四季度,尽管处于淡季,但网络游戏业务收入仍持续增长,主要反映“地下城与勇士”、“英雄联盟”及“QQ游戏”的增长。我们的社区增值服务也取得收入增长,受惠于“QQ空间”的第三方和自有应用的按条收入增加及“QQ会员”用户数上升。由于手机游戏和手机阅读服务进一步受到用户欢迎,然而实收率仍不稳定,因此我们的移动及电信增值服务较上季度略有增长。由于搜索和视频广告收入增长因淡季因素有所抵销,我们的网络广告业务收入季比略微下降。

(二)战略进展

在2010年年报中,我们确定了2011年要实行的多项战略规划。过去一年,我们在前述众多规划中取得重大进展:

开放平台:从用户活跃度及第三方开发商收入机会来看,我们相信我们运营的平台在中国是领先的。我们的平台现拥有超过4万款注册第三方应用,包括游戏、工具和生活类服务。超过10款第三方应用的月活跃帐户数突破1000万。

微博:腾讯微博的用户数和活跃度都大幅提高,多项指标如注册帐户数、日活跃帐户数,都显示腾讯微博在中国已成为领导者。

网络安全:我们的“电脑管家”已获得市场广泛认可,扩大了市场份额。通过技术投资、与行业领先者达成战略合作,丰富我们的产品特色和功能。

国际拓展:Riot Games的游戏“英雄联盟”已成为美国、欧洲、台湾、韩国及中国大陆等地区最受欢迎的网络游戏之一。我们投资的公司Mail.ru已在俄罗斯的网络广告、互联网增值和网络游戏收入方面取得大幅增长。

搜索:我们的搜索引擎流量大幅增长,特别是在移动终端上。就移动搜索市场份额来看,我们相信我们是中国前两大搜索引擎之一。

电子商务:拍拍网交易量在2011年持续取得强劲增长。我们推出了全新的B2B2C平台buy.qq.com,为我们的电子商务合作伙伴和用户建立健康的生态系统。我们也对电子商务产业链上不同细分市场作出战略性投资。令人鼓舞的是,我们投资的若干公司已大幅拓展其目标垂直市场的业务规模。

更广泛而言,凭借我们独有的跨通信、SNS及社交媒体的多平台社交网络,我们继续树立在中国整个社交网络行业的领导地位。2011年,通过持续拓展即时通信、QQ空间、朋友网、腾讯微博和QQ邮箱等主要社交平台,我们巩固了行业领导地位。“微信”自2011年初推出以来,作为移动即时通信的延伸,其用户数取得显著增长,并成为一种社交现象,深化了我们在移动社交领域的领导地位,同时提高了我们对高端智能手机用户群的渗透率。此外,我们以不同平台间单一登录帐号、关系链共享、评论可跨平台同步来强化我们的社交基础建设。这为我们的用户在不同使用场景下提供无缝衔接的用户体验,以此突显我们的差异化,并提高用户黏性。

2011年12月,我们成功完成五年期的6亿美元优先无担保票据的发行。这不止对腾讯来说是具有里程碑意义的交易,也是亚洲互联网公司首次发行国际债券。我们已获得穆迪投资者服务公司给予Baa1发行人评级及标准普尔评级服务公司给予BBB+长期企业信贷评级。我们的评级是中国非国有企业至今获得的最高国际评级。

(三)分部及产品回顾

即时通信平台

我们的即时通信平台用户群扩大,并维持其在中国领先的市场地位。截至2011年底,活跃帐户数同比增长11.3%达7.210亿,最高同时在线帐户数同比增长19.8%达1.527亿。虽然即时通信平台用户增长步伐随着行业用户增长放缓,以及“QQ农场”、“QQ牧场”成熟导致那些只为玩这些游戏才创建的帐户变得不活跃而持续放慢,但用户活跃度随着移动互联网的渗透率不断增加及跨平台整合增强而有所提高。

媒体平台

2011年,腾讯网巩固了其作为中国访问量最高的门户网站的地位,并在娱乐、汽车、财经及体育等主要垂直领域占据领导地位。这一年,我们深化了腾讯网与腾讯微博的整合,以加强两个平台的媒体影响力并突现我们的差异化。我们也持续改善内容和运营,以更好地迎合不同用户群的需要。

腾讯微博在2011年取得大幅增长,并于当年年底以注册帐户数达3.73亿、日活跃帐户6800万成为中国最大的微博。这反映了我们凭借丰富内容、优化用户体验、通过市场推广提升品牌知名度以扩大用户群和提高用户活跃度的策略奏效。作为中国领先的具有影响力的社交媒体,腾讯微博已做好准备抓住未来将涌现的商机。

互联网增值服务

我们的社区增值服务收入稳步增长。2011年,“QQ空间”维持其作为中国领先SNS平台的地位,截至2011年底活跃帐户数达5.521亿。“QQ空间”也是国内最大的相片分享网站。虽然“QQ农场”和“QQ牧场”的成熟减缓了“QQ空间”活跃帐户的增长,但2011年第三方及自有应用的按条收入大幅增长从而抵销了包月收入下降的压力。由于我们注重吸引和培育更多第三方应用作为开发平台战略的一部分,所以来自按条收入的贡献一直不断增加。在实名SNS领域,“朋友网”市场份额提高并拓展其领导地位,截至2011年底活跃帐户数同比增长82.7%至2.024亿。至于其他社区类增值服务,“QQ会员”的用户数因我们改善功能、增加特权及发挥跨平台协同效应而稳步增长。“QQ音乐(微博)”维持其行业领导地位,收入取得大幅增长。

2011年,网络游戏业务再次获得丰硕成果。我们的业绩显著超过行业增长率,市场份额进一步扩大。我们主要的几款游戏“穿越火线”、“地下城与勇士”、“QQ炫舞”和“QQ飞车”,均取得大幅增长,并各据第一人称射击、动作类、音乐类和赛车类细分市场最高同时在线帐户数第一名。此外,“英雄联盟”深受用户欢迎,并在中国取得强劲的最高同时在线帐户数增长,亦继续在海外市场受到追捧。中国最大的小型休闲游戏平台“QQ游戏”稳健增长,其最高同时在线帐户数于2011年第四季度创下历史新高达到840万。

移动及电信增值服务

2011年,我们巩固了在移动及电信增值服务方面的领导地位,并继续抓紧业内的新发展机遇。在短信捆绑套餐业务日渐受欢迎和手机游戏用户迅速增加的情况下,移动及电信增值服务取得稳健的收入增长。监管层面上,中国移动(微博)于2011年初推出的“先取消后查证”政策加大了实收率的波动,并影响了收入的增长。我们预期此政策的影响将持续,而2.5G产品的新合作模式又为移动及电信增值服务行业带来政策方面新的不确定因素。

着眼于移动互联网的使用迅速普及以及未来的机遇,我们一直积极在行业价值链中作出部署。例如,我们已推出定位服务作为我们手机产品的核心功能,并将我们的社区领导地位延伸至移动互联网,这从“手机QQ”和“微信”用户大幅增长得以证明。我们也在手机浏览器和手机安全细分市场占有可观的市场份额,长远而言将具有重要战略意义。

网络广告

2011年,我们的网络广告业务进一步增长,主要反映来自网络服务、服装、汽车和IT产品等主要行业的收入有所增加。为把握视频广告所带来的机遇,我们于2011年3月推出网页版在线视频平台,并对视频内容、服务器和带宽作出重大投资。我们还进行了推广和宣传活动以提升我们的知名度和带动浏览量。虽然我们的视频平台仍处于发展初期,但令人鼓舞的是,其增长势头一直保持强劲趋势。我们的视频广告收入于2011年第四季度季比增长70%。此外,根据comScore Videometrix的数据,我们的平台按视频浏览量排名第二。至于搜索广告,2011年收入因流量增加而大幅增长。我们在2011年推出优化的付费广告系统,提高了关键词收入产出比。2012年,我们将继续优化搜索引擎算法。

2012年的展望

2012年,我们的公司级战略重点是,通过进一步拓展、整合及向移动领域延伸我们的社交平台,巩固和扩大我们在社交网络行业的领导地位。为配合我们的公司级战略重点及把握新的发展机遇,我们将在各分部执行一系列的措施:

我们正在拓展开放平台,以更多的第三方应用提升用户活跃度和使用度。这与用户在我们社交平台上的消费由包月转向按条购买的趋势一致。

我们将进一步提升安全产品,为用户提供更大保障,使用户更安心地使用个人电脑和移动终端。

我们将通过加强在社交通信、手机娱乐、手机浏览器和手机搜索等领域的业务继续抓住移动互联网的机遇。

我们将以加强现有游戏、渗透到新游戏类型的方式专注于进一步提升在中国网络游戏市场的市场份额。我们也将继续在全球寻求机遇。

我们现正利用流量、用户的社交关系链和登录用户关系大幅拓展网络广告业务。除展示类和搜索类广告外,我们的目标是,充分利用网络视频和效果类广告等新机遇。

我们将继续有选择性的大力投资电子商务、搜索等领域涌现的增长机遇。

我们的战略重点和执行措施需要作出重大的投资,这已影响并可能继续影响我们的利润,但我们预期最终将带来可观的战略上和财务上的回报。我们将继续在生机蓬勃的中国互联网市场上妥善管理风险和支出,为公司、股东和用户带来长期价值

腾讯公司上市历年业绩

腾讯公司2011年全年业绩摘要

| 总收入为人民币284.961亿元(45.225亿美元 ),比去年同期增长45.0%。 | |

| 互联网增值服务收入为人民币230.428亿元(36.571亿美元),比去年同期增长48.8%。 | |

| 移动及电信增值服务收入为人民币32.708亿元(5.191亿美元),比去年同期增长20.4%。 | |

| 网络广告收入为人民币19.922亿元(3.162亿美元),比去年同期增长45.2%。 | |

| 毛利为人民币185.678亿元(29.468亿美元),比去年同期增长39.3%。毛利率由去年的67.8%降至65.2%。 | |

| 经营盈利为人民币122.535亿元(19.447亿美元),比去年同期增长24.6%。经营盈利率由去年的50.1%降至43.0%。 | |

| 非通用会计准则经营盈利为人民币132.107亿元(20.966亿美元),比去年同期增长27.3%; | |

|

非通用会计准则经营利润率由去年的52.8%降至46.4%。 |

|

| 期内盈利为人民币102.248亿元(16.228亿美元),比去年同期增长26.0%。净利率由去年的41.3%降至35.9%。 | |

| 非通用会计准则期内盈利为人民币110.056亿元(17.467亿美元),比去年同期增长27.3%; | |

|

非通用会计准则净利率由去年的44.0%降至38.6%。 |

|

| 本公司权益持有人应占盈利为人民币102.031亿元(16.193亿美元),比去年同期增长26.7%。 | |

|

非通用会计准则本公司权益持有人应占盈利为人民币109.402亿元(17.363亿美元),比去年同期增长27.5%。 |

|

| 每股基本盈利为人民币5.609元,每股摊薄盈利为人民币5.490元。 | |

| 董事会建议派发每股股息港币0.75元,此建议需获股东大会最后批准通过。之后将于2012年5月30日派发。 |

腾讯公司2011年第四季度业绩摘要

| 总收入为人民币79.225亿元(12.574亿美元),比上一季度增长5.7%,比去年同期增长43.4%。 | |

| 互联网增值服务收入为人民币64.018亿元(10.160亿美元),比上一季度增长6.6%,比去年同期增长46.0%。 | |

| 移动及电信增值服务收入为人民币8.543亿元(1.356亿美元),比上一季度增长1.1%,比去年同期增长17.3%。 | |

| 网络广告业务收入为人民币5.984亿元(9,500万美元),比上一季度下降0.4%,比去年同期增长54.2%。 | |

| 毛利为人民币51.809亿元(8.223亿美元),比上一季度增长7.2%,比去年同期增长40.3%;毛利率由上一季度的64.5%升至65.4%。 | |

| 经营盈利为人民币30.916亿元(4.907亿美元),比上一季度增长3.3%,比去年同期增长16.6%;经营利润率由上一季度的39.9%降至39.0%。 | |

| 非通用会计准则经营盈利为人民币35.147亿元(5.578亿美元),比上一季度增长4.0%,比去年同期增长25.1%;非通用会计准则经营利润率由上一季度的45.1%降至44.4%。 | |

| 期内盈利为人民币25.512亿元(4.049亿美元),比上一季度增长4.3%,比去年同期增长15.3%;净利率由上一季度的32.6%降至32.2%。 | |

| 非通用会计准则期内盈利为人民币29.297亿元(4.650亿美元),比上一季度增长5.4%,比去年同期增长23.7%;非通用会计准则净利率由上一季度的37.1%降至37.0%。 | |

| 本公司权益持有人应占盈利为人民币25.370亿元(4.026亿美元),比上一季度增长3.7%,比去年同期增长15.3%。 | |

| 非通用会计准则本公司权益持有人应占盈利为人民币28.996亿元(4.602亿美元),比上一季度增长4.7%,比去年同期增长23.0%。 | |

| 每股基本盈利为人民币1.396元,每股摊薄盈利为人民币1.370元。 |

注:①为non-GAAP(非通用会计准则)数据

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||